Les Défis à Venir pour la Banque Centrale Européenne

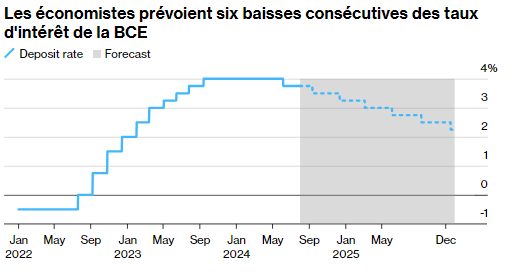

Les décisions de la Banque centrale européenne (BCE) pourraient devenir bien plus controversées une fois que les taux d’intérêt atteindront environ 3 %. Des conflits sont attendus sur les mesures nécessaires pour contenir l’inflation, selon des sources proches du dossier. Bien que les deux ou trois prochaines réductions du taux de dépôt, actuellement à 3,75 %, ne devraient pas entraîner de grandes frictions, des divergences émergeront sur les perspectives de prix et sur le seuil où la politique monétaire cesse de restreindre la croissance économique. Les sources, demandant l’anonymat, indiquent que ces discussions restent confidentielles.

Comment devenir un trader rentable en 3 mois!

Tu t’intéresses au trading et tu souhaites en faire ton métier ? C’est possible ! Réserve un appel en cliquant sur ce bouton, un expert va te contacter pour t’aider à devenir rentable le plus rapidement possible.

Je veux devenir trader !

Je veux devenir trader !

Estimations et Attentes : Vers Où se Dirige le Taux Neutre ?

Les estimations concernant le taux neutre varient entre 2 % et 3 %. Avec l’inflation en forte baisse, les marchés et les analystes prévoient que les coûts d’emprunt s’approcheront, voire atteindront, la limite supérieure de cette fourchette d’ici la fin de l’année. Finalement, ils devraient se stabiliser autour de 2,5 %.

Signes Avant-Coureurs de Tensions

Les signes des tensions à venir commencent déjà à se manifester. « Plus les taux directeurs se rapprochent de la bande supérieure des estimations du taux d’intérêt neutre — c’est-à-dire moins nous sommes certains du caractère restrictif de notre politique — plus nous devons être prudents pour éviter que cette politique elle-même ne devienne un facteur de ralentissement de la désinflation », a déclaré Isabel Schnabel, membre du conseil exécutif de la BCE, lors d’une déclaration faite vendredi.

Accord sur les Réductions de Taux, mais Divergences sur l’Inflation

Les responsables de la BCE s’accordent en grande partie sur le fait qu’il est possible de réduire encore les taux, car l’augmentation des prix à la consommation reste en ligne avec leurs prévisions d’un retour à l’objectif de 2 % d’ici la fin de l’année prochaine. Après une première baisse prévue en juin, d’autres pourraient suivre en septembre et en décembre, alignées sur les publications des projections économiques trimestrielles. Les investisseurs n’excluent pas non plus une autre réduction en octobre.

Cependant, l’accord est moins unanime sur l’évaluation de la menace persistante de l’inflation (qui était de 2,2 % en août). Les partisans d’une approche conciliante craignent que l’objectif de 2 % ne soit pas atteint, surtout avec le ralentissement de l’économie des 20 pays de la zone euro. Les faucons, de leur côté, redoutent qu’un assouplissement prématuré de la politique monétaire ne conduise à une nouvelle hausse des prix.

Le Conseil des Gouverneurs Divisé : Colombes vs Faucons

Des arguments divergents sont déjà exprimés au sein du Conseil des gouverneurs, composé de 26 membres. D’une part, le président de la Banque de Grèce, Yannis Stournaras, a exhorté les responsables à être « tout aussi préoccupés par le dépassement ou le non-dépassement de l’objectif d’inflation ». De son côté, Mario Centeno, président de la Banque du Portugal, a affirmé que la BCE devait « faire baisser l’inflation avec le plus petit sacrifice possible », une référence aux possibles conséquences économiques négatives d’une politique trop stricte.

À l’inverse, Boris Vujcic de Croatie souligne la hausse persistante des prix dans le secteur des services, qui a atteint 4,2 % en août. De plus, Joachim Nagel, président de la Bundesbank, a récemment averti que la BCE ne devrait pas abaisser ses taux trop rapidement, car « une reprise économique un peu plus forte pourrait encore retarder le retour à notre objectif ».

Débat sur le Taux Neutre : Un Point de Discorde

Déterminer précisément quand la politique monétaire commence à stimuler la croissance, au lieu de la freiner, reste un sujet de division, en grande partie parce que le taux dit neutre n’est pas directement observable et que ses estimations varient. Dans une analyse publiée en janvier, les économistes de la BCE estimaient que les modèles indiquaient un taux réel compris entre -0,75 % et 1 %, correspondant à un taux nominal de 1,25 % à 3 %. Cependant, François Villeroy de Galhau, de la Banque de France, a déclaré en avril qu’une estimation conjointe de la BCE et de la Banque de France suggérait un taux nominal de 2 % à 2,5 %.

« Ce n’est pas nécessairement l’objectif de la phase actuelle de baisse des taux », avait-il déclaré. « Cela montre simplement que nous disposons d’une marge de manœuvre importante pour réduire nos taux avant de sortir du territoire restrictif. »

Perspectives Économiques et Divergences de Points de Vue

Les estimations plus accommodantes du taux neutre sont basées sur des fondamentaux économiques fragiles dans la zone euro, tels que le faible taux de natalité et la productivité en baisse. Les responsables plus bellicistes ne sont pas d’accord, mettant en avant une fourchette de 2,5 % à 3 %, influencée par des facteurs structurels comme la transition écologique coûteuse et des marchés du travail tendus.

« Le risque de stagflation qui persiste dans la zone euro rendra les baisses de taux plus controversées au-delà de la semaine prochaine, car le Conseil des gouverneurs est à nouveau clairement plus divisé entre les colombes et les faucons », a déclaré Carsten Brzeski, responsable de la macroéconomie chez ING. « Pour que les faucons acceptent une série de baisses de taux, la croissance dans la zone euro doit encore faiblir. »